如果把几个国家的对外贸易类比成不同类型的打工人,你觉得他们分别是什么类型?

先卖个关子,这里边有一个国家可以说是“躺着赚钱”最爽的类型,别着急,咱挨个唠。

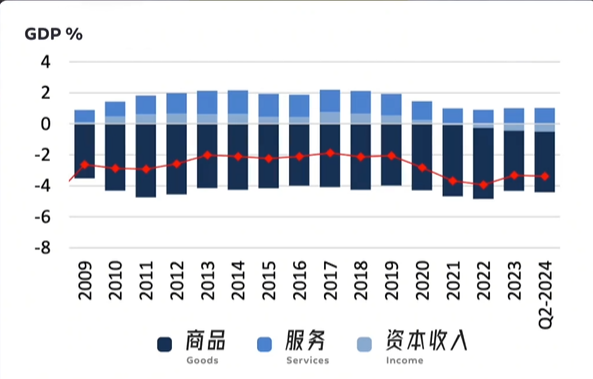

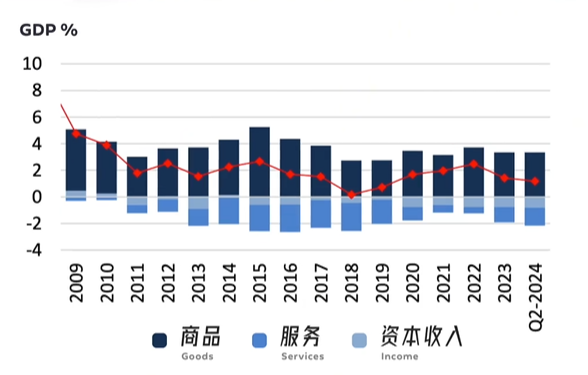

美国

咱先来看美国,你看他在服务上每年都是顺差,都在赚钱,然后商品上一直是逆差,净往外掏钱买东西。再看资本收益这块,基本处于收支平衡状态,偶尔有点小波动。

商品、服务、资本收益这三项,是衡量国家对外收支的关键指标。把美国这三项数据加一块儿,结果是个大负数,妥妥的经常账户逆差。美国就像个给人提供高端服务的经理人,收入不少却花钱如流水,还得不断借债维持。

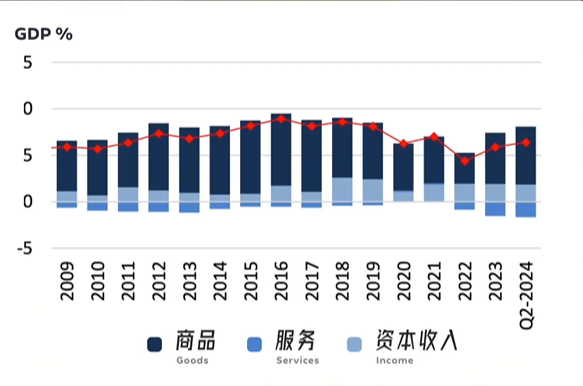

德国

德国则是典型的商品贸易顺差,靠出口商品大把赚钱,对外投资也有收益,虽然服务贸易有点小逆差,但整体影响不大。德国就像个勤勤恳恳的打工人,努力赚钱还懂得把积蓄投到海外增值,堪称“金牌打工人”。

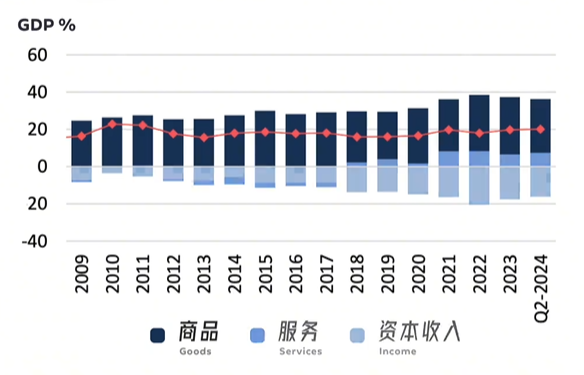

新加坡

新加坡的商品贸易顺差更夸张,占GDP比例超过30%,相比之下,德国才占5%。虽然新加坡服务贸易也有顺差,但没那么突出。

有意思的是,它在资本收入上逆差巨大,难道是资本外流?恰恰相反,这是因为新加坡吸引了大量外资,每年要拿出近GDP 20%的钱支付利息和股息给外国投资者。

资本收入的顺逆差,不代表资本的实际流入流出,只是利息支付方向不同。新加坡就像个能力超强又野心勃勃的创业者,一边疯狂赚钱,一边借助外资杠杆壮大自己。

韩国

韩国的贸易结构和德国类似,靠电子产品、汽车、造船、芯片等商品出口形成顺差,服务和资本收入相对平衡,也是一边生产赚钱,一边做服务贸易和对外投资的“优秀打工人”。

中国

中国的情况也差不多,商品贸易顺差、服务贸易逆差,资本收入略微逆差,和德国、韩国同属“金牌生产者”阵营。不过中国体量大,进出口规模远超其他国家,生产和消费能力都很惊人。

日本

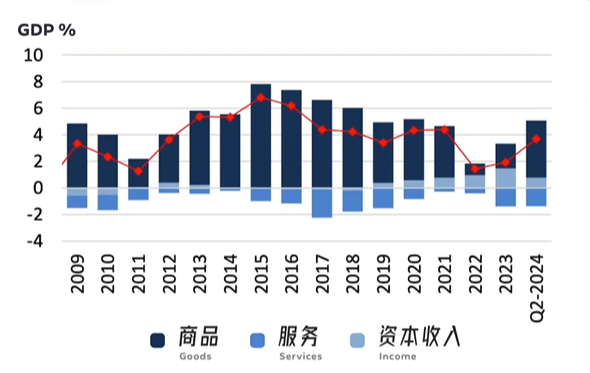

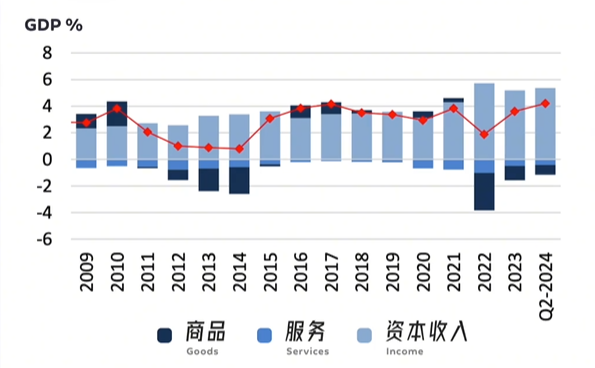

重点来了,日本的贸易模式和其他国家完全不同。别的国家主要看商品和服务贸易,日本这两块收支基本持平,真正起决定作用的是资本收入。

日本海外资产规模庞大,全球投向日本的投资却相对较少,净对外投资头寸高达约3.5万亿美元。光靠这些海外资产的被动收益,每年利息收入就能达到GDP的4%,实实在在“躺着赚钱”。

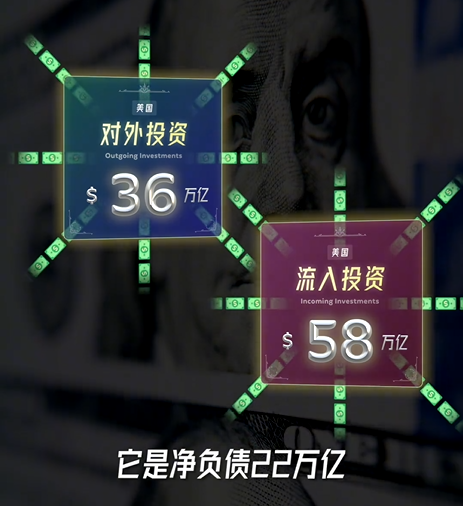

还没完,说到这个资本收入,不知道你有没有发现一个有趣的现象,美国它其实是有巨大的资产负头寸,或者说它有非常大量的负的海外资产, 20 多万亿美元,和日本刚好反过来,那按理说它每年应该支付大量的利息才对。

可刚才咱也看了,它的资本收入的国际收支基本上是平的,甚至还是微微正的,也就是说它欠着钱,每年还在收利息,这不奇怪吗?

其实美国整个国家每年的对外投资,就是投资别人的,有 36 万亿美元,而别人投进来的有 58 万亿。虽然这俩一减它是净负债 22 万亿,但是它对海外投资这部分其实大部分都集中在更长期的发展中国家的高风险的债券投资,这些投资的平均收益率、票面利率通常会更高。

而反过来投资进美国的钱,一方面美国它在加息之前,这个债券的票面利率其实是很低的,更主要的是这很多投资都是美国的股票,而股票投资只有分红是被算在这个经常账户里的,这个收益率其实就非常低了。

而股票增长的那部分收益,不管美股涨得多猛,它是不被算在经常账户的收入里头,而是算在金融账户里头。所以从经常账户的角度来看,美国对外投资的收益率是要显著高于别人投进来的。

Powered by 泛亚电竞邀98db in @2013-2022 RSS地图 HTML地图